NOTÍCIA

Por Fernando Barão*: A proposta do governo para a reforma tributária criou muita celeuma por causa da introdução do imposto de renda sobre dividendos. Essa novidade, em um primeiro momento, foi analisada como uma supertributação sobre a iniciativa privada. As contas, porém, não mostram uma […]

Por Fernando Barão*: A proposta do governo para a reforma tributária criou muita celeuma por causa da introdução do imposto de renda sobre dividendos. Essa novidade, em um primeiro momento, foi analisada como uma supertributação sobre a iniciativa privada. As contas, porém, não mostram uma situação exatamente dessa forma.

A criação de um imposto de 15% sobre a distribuição de dividendos tem, como contrapartida, a redução das alíquotas de imposto de renda e de contribuição social na pessoa jurídica. Trata-se, assim, de uma troca, diminuindo o impacto na pessoa jurídica e aumentando na pessoa física.

Leia: Investimento em educação no Brasil está distorcido, alerta diretor da OCDE

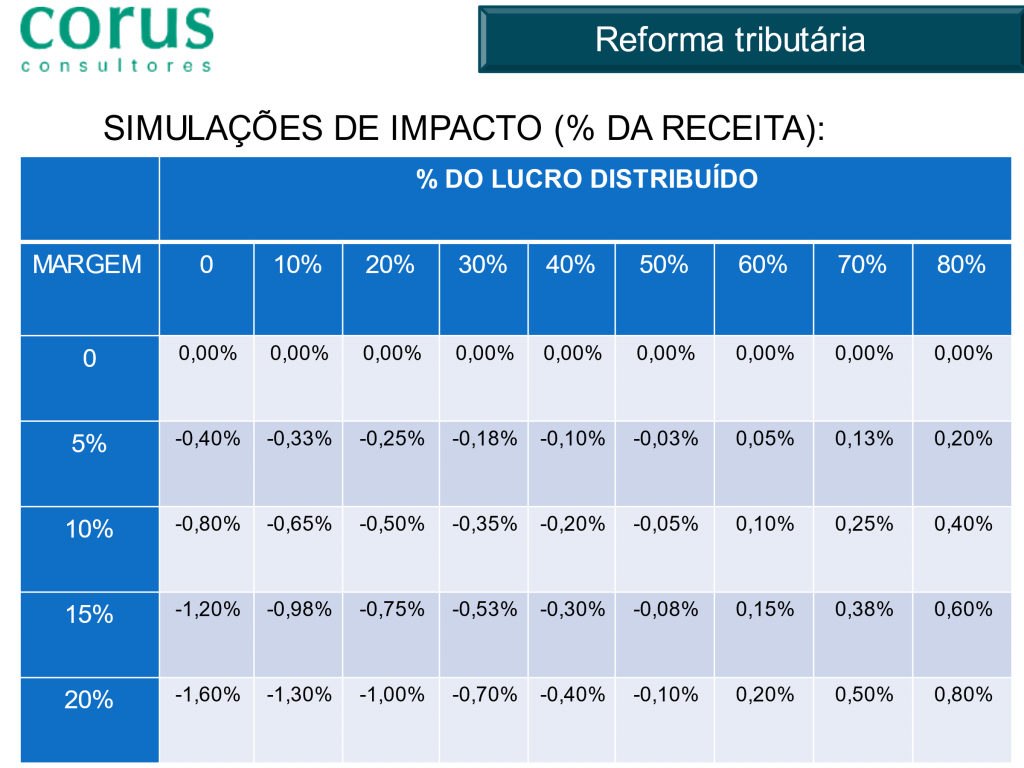

Essa troca, porém, não necessariamente é neutra. Quanto maior for a proporção do lucro que uma escola distribui, maior vai ser o impacto da mudança. O tamanho da margem de lucro também influencia na conta. O quadro abaixo mostra as combinações possíveis:

Como se pode ver, os impactos possíveis estarão dentro da faixa de redução de 1,6% e aumento de 0,8% da receita da escola. As faixas intermediárias do quadro são as mais frequentes – considerando isso, o impacto possível fica ainda menor, abaixo de 0,5% da receita.

Apesar de todo o alarde, portanto, a aprovação da tributação de dividendos não representa um risco para as escolas. O impacto não será nada que não se possa administrar por um ano e, depois, repassar para os preços.

Leia: Covid-19 e o isolamento social impulsionam as startups de educação

Preocupação, mesmo, as escolas devem ter com outro ponto da reforma tributária que ainda não foi enviado ao Congresso, que é a criação da Contribuição sobre Bens e Serviços, a CBS. Dependendo da proposta, esse item pode pesar de 4% e 8% da receita para as escolas. Para se precaver contra isso, é fundamental que toda escola tenha, em seu contrato de prestação de serviços com os pais, a seguinte cláusula:

“Caso alguma alteração legislativa ou normativa emanada dos poderes públicos implique comprovado aumento de custos ou redução de receitas da escola, os valores das parcelas da anuidade serão revistos, de modo a manter o equilíbrio da equação econômico-financeira resultante do presente contrato.”

É altamente recomendável que as escolas acompanhem o desenrolar das discussões sobre a reforma tributária. Dependendo do resultado, cálculos precisarão ser feitos e decisões tomadas pelos gestores.

*Fernando Barão é consultor financeiro da Corus Consultores e especialista em gestão escolar

Cadastre o seu email e receba as principais notícias do setor a cada quinze dias.

Nenhum campo encontrado.